Rotinas Contábeis

A contabilidade é a ciência da informação. Nós contadores geramos informações para os gestores administrarem suas empresas, seus empreendimentos com eficiência e eficácia. Para isso existem Princípios contábeis que devem ser obedecidos pelos profissionais da contabilidade e seus stakeholders (partes interessadas). Precisamos falar dos PRINCÍPIOS para depois elencarmos as rotinas contábeis.

O primeiro princípio é o da ENTIDADE, ou seja, o patrimônio da Entidade não deve se confundir com os patrimônios de seus proprietários. No Brasil este princípio é desrespeitado diariamente, porque, infelizmente, no nosso país, a contabilidade não tem a importância crucial para a existência de qualquer ramo de negócio, como acontece nos países desenvolvidos ou que queiram se desenvolver. Aqui os empresários misturam os recursos da empresa (Entidade) com os recursos dos sócios ou do titular da empresa, se for Firma Individual, inclusive nos bancos, dificultando sobremaneira a escrituração correta dos documentos contábeis, na forma das Normas Brasileiras de Contabilidade. O profissional de contabilidade é quem sofre com as inconsistências causadas por essas ações indevidas cometidas pelos pseudo-gestores das empresas brasileiras.

Os princípios da contabilidade estão elencados no slide abaixo:

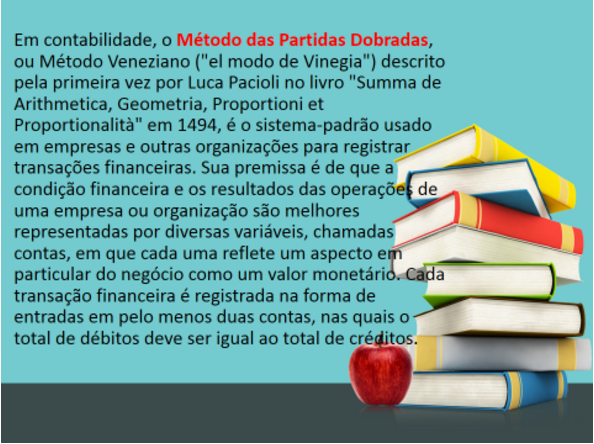

Pra entendermos contabilidade é necessário que aprendamos a origem da contabilidade moderna que até hoje praticamos, qual seja, o Método das partidas dobradas:

Para as Micros e pequenas empresas, aconselhamos que seja feita uma separação de toda documentação comprobatória para a escrituração contábil, a saber:

- Notas Fiscais de Compras e de vendas;

- Extratos bancários de todas as contas da empresa nos bancos que mantiver tais contas e desde que não exista nenhuma transação alheia à Entidade (Empresa). É bom salientar tal possibilidade, para que os sócios da empresa não faça nenhum pagamento ou recebimento de valores que sejam de pessoa física nas contas pessoa jurídica da empresa; Nesses extratos devem ser consubstanciado conta corrente e aplicações e/ou investimentos e poupanças em nome da PJ;

- Relação de todos os bens móveis e imóveis acima de R$1.200,00; tangíveis e intangíveis, com a respectiva nota fiscal ou contrato comprobatório, em nome da empresa, a fim de que seja escriturado no IMOBILIZADO da Companhia;

- Estoque de mercadorias, especificados item por item, para as empresas industriais e comerciais. No caso das industrias que possam vir especificados: MATERIA PRIMA, PRODUTOS EM ELABORAÇÃO E PRODUTOS ACABADOS;

- Controle de Cartões de Crédito recebidos pela Firma;

- Controle do SETOR PESSOAL por folha de pagamento, férias, rescisões, décimo terceiro salário e suas respectivas provisões, tendo em vista que no Brasil a maioria das empresas trabalha com sistema de COMPETÊNCIA;

- Empréstimos bancários com cópias dos contratos, planilha de prestações a vencer, a fim de que possamos escriturar no PASSIVO a Curto e a Longo Prazo;

- Toda entrada de recursos nas contas bancárias em nome da empresa só pode ser através de Integralização de Capital, Vendas de Bens e Serviços com a devida nota fiscal e recebimento de empréstimos feitos em nome da empresa para fins específicos;

- A Conta CLIENTES ou DUPLICATAS A RECEBER específica do ATIVO deve ser especificada cliente por cliente, para melhor controle por parte dos gestores empresariais;

- Da mesma forma a conta FORNECEDORES, que fica no PASSIVO, deve ser também escriturada Fornecedor por Fornecedor, para uma melhor visualização das contas a pagar;

A contabilidade das empresas, independente de tamanho e ramo de atividade, deve ser feita em consonância com as NORMAS BRASILEIRAS DE CONTABILIDADE e com as Leis 6.404/76, 11.638/07 e 11.841/09.

Abaixo, alguns relatórios contábeis que julgamos necessários, na maioria dos casos:

Contador Prof. Dr. João F. de Lavor